Pobrania darmowego raportu BIK i wyczyszczenie złych informacji w BIK-u jest możliwe.

Każdy bank przed udzieleniem kredytu sprawdza wnioskującego klienta w Biurze Informacji Kredytowej. W ten sposób instytucja finansowa dowiaduje się, jakim kredytobiorcą był klient w przeszłości i czy wywiązywał się regularnie ze swoich zobowiązań. Za co można trafić do BIK?

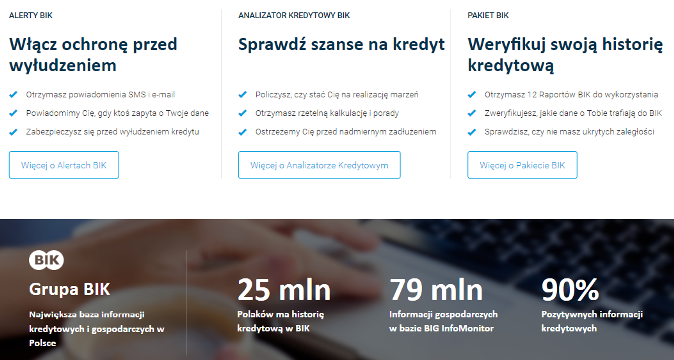

Biuro Informacji Kredytowej to instytucja, która zajmuje się zbieraniem i przechowywaniem danych na temat kredytobiorców i ich zobowiązań. Dzięki takim informacjom bank może szybko i sprawnie wyeliminować nieuczciwych klientów. Obecnie BIK dysponuje danymi o ponad 25 mln osób i firm.

Czym zajmuje się BIK?

Biuro Informacji Kredytowej, oprócz przechowywania danych na temat kredytobiorców, zajmuje się także przekazywaniem tych informacji zainteresowanym instytucją finansowym. Bank, w którym klient złożył wniosek kredytowy, wysyła zapytanie na jego temat do BIK-u, by dowiedzieć się, czy był on wiarygodnym kredytobiorcą w przeszłości i czy ma pozytywną historię kredytową. Często informacja otrzymana z BIK-u decyduje o tym, czy kredytobiorca uzyska kredyt, czy nie.

BIK zbiera informacje nie tylko o kredytobiorcach mających opóźnienia w spłacie, ale także o tych, którzy terminowo spłacają swoje zobowiązania. Jednak do przetwarzania takich pozytywnych danych BIK potrzebuje zgody kredytobiorcy.

Jakie dane przechowuje BIK?

W BIK-u są przechowywane informacje na temat zobowiązań spłacanych w przeszłości, a także tych, które klienci spłacają lub zawierają obecnie. Do Biura Informacji Kredytowej trafiają dane nie tylko o kredytach, ale także o rachunkach, kartach kredytowych lub zakupach ratalnych. Na listę BIK-u można trafić także, będąc poręczycielem kredytu lub jego współkredytobiorcą.

Portret kredytobiorcy

Do BIK-u można trafić, spłacając rzetelnie zobowiązania i dzięki temu kredytobiorca buduje pozytywną historię kredytową.

Jednocześnie do Biura Informacji Kredytowej trafiają także informacje o każdym opóźnieniu w spłacie kredytu, co pogarsza historię kredytową klienta i może także uniemożliwić uzyskanie kolejnej pożyczki.

Warto monitorować dane w BIK

Przed zawnioskowaniem o kredyt warto sprawdzić informacje na swój temat w BIK-u. Znając swój status w tej instytucji, unikniemy zbędnych problemów lub utraty wpłaconego zadatku, lub zaliczki. Sprawdzenie historii w BIK-u pozwala także na wychwycenie i monitorowanie nieścisłości w systemie. Czasem może się zdarzyć, że pomimo regularnie spłacanych zobowiązań przez błąd systemu lub człowieka nasze dane przypadkiem trafią do Biura Informacji Kredytowej. Warto wiedzieć o takich nieścisłościach, ponieważ wtedy mamy możliwość ich wyjaśnienia przed złożeniem wniosku kredytowego.

Jak wygenerować raport w BIK?

Od 25 maja 2018 roku, gdy zaczęło w Polsce obowiązywać RODO, troszkę się pozmieniało, jednak wciąż istnieje możliwość pobrania darmowego raportu BIK.

Aby sprawdzić swój status w BIK-u, należy wejść na stronę internetową tej instytucji, czyli www.bik.pl.

Wystarczy założyć konto w portalu BIK i potwierdzić tożsamość. Założenie konta online w BIK-u to kilka minut.

- Wypełniasz formularz — przygotuj numer dowodu osobistego oraz PESEL

- Następny krok to potwierdzenie tożsamości klienta, może to być zdjęcie lub skan dowodu, lub podpis elektroniczny. Po tych czynnościach musimy się ponownie zalogować, wpisując adres e-mail oraz ustalone przez siebie hasło.

- Wykonać przelew identyfikacyjny na 1 zł z konta bankowego osoby która rejestruje się w BIK-u.

Zakładając BIK konto, uzyskujemy możliwość zakupu produktów i usług BIK

Pakiety BIK

- Darmowy raport BIK — raz na 6 miesięcy za darmo

- podstawowe informacje o aktualnych i spłaconych zobowiązaniach kredytowych

- Płatny raport BIK — jednorazowy za 39 zł

- weryfikacja historii kredytowej

- dane o aktualnym zadłużeniu

- informacje o upadłości konsumenckiej

- dostęp do oceny punktowej oraz wskaźnika kondycji finansowej

- dane o zapytaniach składanych do bazy BIK

- 3 raporty BIK w cenie 2 — usługa ważna przez 3 miesiące za 78 zł.

- weryfikacja historii kredytowej,

- dane o aktualnym zadłużeniu,

- informacje o upadłości konsumenckiej,

- dostęp do oceny punktowej oraz wskaźnika kondycji finansowej,

- dane o zapytaniach składanych do bazy BIK

- Wskaźnik BIK — usługa ważna przez 24 miesiące za 24 zł

- ocena statusu w BIK i BIG

- informacja o braku opóźnień w spłacie

- analiza wiarygodności finansowej

- Alerty BIK — usługa ważna przez 24 miesiące za 24 zł

- powiadomienia gdy w BIK pojawią się informacje o próbie uzyskania kredytu na nasz dane.

- informacja o zapytaniach do BIK

- informacja o przesyłaniu do BIK informacji o zaległości w spłacie naszego lub poręczonego kredytu

- informacja o zamknięciu zobowiązania kredytowego na Twoje dane

- Pakiet BIK — usługa ważna przez 12 miesiące za 99 zł

(Należy pamiętać że w ramach pakietu można pobrać 12 raportów, koszt każdego następnego to 19 zł.)- 12 raportów BIK

- Alerty BIK

- wskaźnik BIK

- zastrzeżenie kredytowe

- zastrzeganie dokumentów tożsamości

- Raport o kontrahencie — jednorazowy za 24 zł

- wgląd do statusu sprawdzanej firmy

- informacje o zaleganiu w płatnościach

- obecność w rejestrach dłużników

- Alerty o kontrahencie — usługa ważna przez 12 miesiące za 29 zł

- powiadomienia o wpisaniu firmy do BIG Infomonitor

- powiadomienie o niewywiązywaniu się przedsiębiorcy ze zobowiązań płatniczych

- Wskaźnik o kontrahencie — usługa ważna przez 12 miesiące za 24 zł

- sytuacja płatnicza sprawdzanej firmy

- opóźnienia w spłacie i zadłużenie

- monitorowanie wiarygodności firmy

Jak sprawdzić BIK za darmo?

- Bezpłatny raport BIK można pobrać w swoim banku

- w oddziale pocztowym po okazaniu dowodu osobistego

- poprzez bankowość internetową, jeśli mamy konta w banku PKO BP S.A., PEKAO SA, Inteligo, Idea Banku lub online przez stronę www.bik.pl

Sprawdzenie siebie w BIK-u za darmo jest możliwe. Należy złożyć wniosek o „kopię danych”, jednak nie częściej, niż raz na 6 miesięcy.

Jak wyczyścić lub poprawić dane w BIK ?

W Internecie często można znaleźć reklamy firm zajmujących się „czyszczeniem BIK-u”. Osoby chcące wziąć kredyt w banku nierzadko decydują się na tego rodzaju usługi. Wyczyszczenie historii kredytowej wpływa na poprawę wiarygodności kredytowej klienta chcącego wziąć kredyt. W jaki sposób wyczyścić historię kredytową w BIK-u?

Każdy kredytobiorca posiadający opóźnienie w spłacie kredytu dłuższe niż 60 dni trafia do Biura Informacji Kredytowej. Instytucja ta zajmuje się gromadzeniem i przetwarzaniem danych na temat historii kredytowej klientów banków. BIK powstał na podstawie ustawy Prawo bankowe z 1997 roku. Według przepisów regulujących zasady funkcjonowania BIK instytucja ta ma prawo bez zgody kredytobiorcy dysponować jego danymi dotyczącymi kredytów niespłaconych, a także spłaconych z opóźnieniem dłuższym niż 60 dni. Informacje bez zgody klienta mogą być przetrzymywane w BIK-u przez 5 lat od dnia uregulowania należności.

Informacje na temat kredytobiorców są dostarczane do biura informacji kredytowej przez banki i SKOK-i działające na terenie Polski.

Jeśli chcemy to zrobić samodzielnie to wniosek o korektę danych składamy w instytucji finansowej, która przekazała te dane do BIK.

Warto wiedzieć, że Biuro Informacji Kredytowej wprowadza zmiany tylko na podstawie pisemnego oraz uzasadnionego wniosku otrzymanego od instytucji finansowej udzielającej zobowiązania.

Czyszczenie BIK-u od kuchni

Na polskim rynku znajdziemy szereg firm, które zajmują się czyszczeniem BIK-u. Ich praca skupia się przede wszystkim na analizie sytuacji kredytowej klienta i na negocjacjach z bankiem. Czasami na skutek takich działań może dojść do usunięcia negatywnych danych, jednak nie zawsze jest to możliwe.

Zgodnie z prawem informacje o kredytach spłacanych z opóźnieniem mogą zostać usunięte tylko w następujący sytuacjach:

- po 5 latach od dnia całkowitego uregulowania zobowiązania – po tym okresie BIK nie może już dysponować danymi kredytobiorcy bez jego zgody na ich przetwarzanie (wyjątek stanowią kredyty ze znacznymi opóźnieniami w spłacie),

- jeśli są błędne lub trafiły do bazy BIK przez pomyłkę.

Regularnie sprawdzanie BIK.

Regularnie kontrolując dane dowiesz się, jak wygląda Twoja sytuacja płatnicza, ocenisz swoje szanse na otrzymanie pożyczki.

A co także jest bardzo istotne i bardzo ważne, sprawdzając dane w BIK, możesz uchronić się przed wyłudzeniem kredytu na swoje dane, oraz zadbać o potwierdzenie swojej wiarygodności finansowej.